국민은행 비상금대출 총정리

_

각종 금융권에서는 비상금대출을 운영하고 있는데 비상금대출은 대충 적은 소액을 조건없이 무직자도 가능하게 빠르게 빌릴 수 있는 이름 그대로 비상금용도로 쓸 수 있는 대출을 말하는데 사람들이 많이 쓰는 국민은행 상품으로 설명드리겠습니다.

_

■국민은행 비상금대출

상품특징

서울보증보험㈜ 개인금융신용보험증권 담보 소액신용대출

_

신청자격

소득 조건 상관없이 무직자도 가능한 서울보증보험㈜의 개인금융신용보험증권 발급가능한 만19세 이상 내국인

_

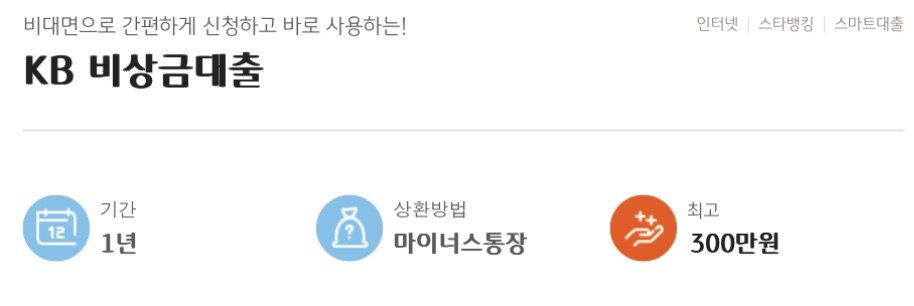

대출금액

최소 50만원 ~ 최대 300만원

※ 서울보증보험(주)의 보증가능금액 이내에서 가능

_

대출기간 및 상환 방법

일시상환(종합통장자동대출) : 1년(최장 10년이내 기한연장 가능)

※ 종합통장자동대출(마이너스통장)만 가능한 상품

_

■국민은행 비상금대출 금리

• 일시상환방식(통장자동대출), 대출기간 1년, 신용등급 3등급 기준

• 적용금리는 가산금리 및 우대금리가 가감되어 적용되며(상품에 따라 우대금리 폭이 다르거나 없을 수 있음), 이는 시장 및 고객님의 신용조건, 대출조건(상환방법, 자금용도 등), 은행거래에 따라 변경될 수 있습니다.

• 고객별 실제 적용금리는 대출신청 영업점으로 상담하시면 확인하실 수 있습니다.

① 기준금리: 금융채 금리는 금융투자협회(www.kofia.or.kr)가 고시하는 「AAA등급 금융채 유통수익률」로 전주 최종영업일 전 영업일 종가로 적용됩니다.

② 가산금리: 고객별 가산금리는 신용등급 등에 따라 차등 적용됩니다.

③ 우대금리: 최고 연 0.4%p 우대

▶ 한도소진율 우대금리(최고 연 0.4%p)가 대출신규일로부터 1개월간 적용되며, 이후 한도소진율에 따라 매월 변경 적용됩니다.

④ 최종금리: 고객별 적용금리는 기준금리, 신용등급, 대출기간 등에 따라 산출된 가산금리와 우대금리에 따라 차등 적용되며, 실제 적용금리는 대출신청 영업점으로 상담하셔야 확인하실 수 있습니다

_

조기상환수수료

해당사항 없음

_

연체이자(지연배상금)에 관한 사항

① 연체이자율: 최고 연 15% (차주별 대출이자율 + 연체가산이자율)

※ 단, 대출이자율이 최고 연체이자율 이상인 경우 대출이자율 + 연 2.0%p

☞ 『연체가산이자율』은 연 3%를 적용합니다.

② 연체이자(지연배상금)를 내셔야 하는 경우

☞「이자를 납입하기로 약정한 날」에 납입하지 아니한 때, 이자를 납입하여야 할 날의 다음날부터 1개월까지는 내셔야 할 약정이자에 대해 연체이자가 적용되고, 1개월이 경과하면 기한이익상실로 인하여 대출잔액에 연체이율을 곱한 연체이자를 내셔야 합니다.

☞「분할상환금(또는 분할상환원리금)을 상환하기로 한 날」에 상환하지 아니한 때 분할상환금(또는 분할상환원리금)을 상환하여야 할 날의 다음날부터는 해당 분할상환금 (또는 분할상환원리금)에 대한 연체이자를, 2회이상 연속하여 지체한 때에는 기한이익상실로 인하여 대출잔액에 대한 연체이자를 내셔야 합니다.

_

금리인하요구권 대상여부

본 상품은 금리인하요구권 신청이 가능합니다. 단, 은행의 심사결과에 따라 금리인하 요청이 반영되지 않을 수도 있습니다.

_

대출계약철회권

• 계약서류 수령일, 계약 체결일, 대출금 수령일 중 나중에 발생한 날부터 14일(기간의 말일이 휴일인 경우 다음 영업일)까지 은행에 서면, 전화, 컴퓨터 통신으로 철회의사를 표시하고 원금, 이자 및 부대비용을 전액 반환한 경우 대출계약을 철회할 수 있습니다.

• 대출계약 철회권 남용 시 불이익 : 동일 은행에 최근 1개월 내에 2회 이상 대출계약을 철회하는 경우 해당 은행으로부터 신규대출·대출만기 연장 거절, 대출한도 축소, 금리우대 제한 등 불이익이 발생할 수 있습니다.

_

위법계약해지권

은행이 「금융소비자 보호에 관한 법률」에서 정하는 적합성, 적정성 및 설명의무를 위반하였거나, 불공정거래행위 혹은 부당권유를 하여 대출계약을 체결한 경우, 법 위반사실을 안 날부터 1년 또는 계약서류 수령일·계약체결일·대출금 수령일로부터 5년 중 먼저 도달한 기간 이내에 서면, 전화, 컴퓨터 통신으로 해당 계약의 해지를 요구할 수 있습니다.

은행은 해지를 요구받은 날부터 10일 이내에 고객에게 수락여부 및 그 사유를 고객에게 통지합니다.

_

대출상환 관련 안내

• 이자 계산 방법 : 이자는 원금에 소정이자율과 기간을 곱한 후 약정이자율이 연리에 의한 경우 일 단위는 365(윤년은 366)로, 월 단위는 12로 나누어 계산합니다.

• 원금 및 이자의 상환시기는 아래의 내용은 상환방법에 대한 이해를 돕기 위한 내용으로 실제 대출상품별 선택 가능한 상환방법은 각 상품「상품안내」의 "대출기간 및 상환방법"을 확인하시기 바랍니다.

(1) 일시상환대출 : 대출기간 중에는 이자지급일에 이자만 납부하고, 대출기간 만료일에 대출원금을 전액 상환합니다.

(2) 원리금균등 분할상환 : 매월 이자지급일에 동일한 할부금을 상환합니다.

(3) 원금균등 분할상환 : 매월 이자지급일에 이자 및 동일한 할부 원금을 상환합니다.

(4) 할부금고정 분할상환 : 매월 이자지급일에 최초 할부금을 만기까지 상환하고, 잔액은 대출기간 만료일에 전액 상환합니다.

(5) 혼합상환 : 고객님이 지정한 대출원금은 만기일에 일시 상환하고, 나머지 금액은 매월 이자지급일에 동일한 할부금으로 상환합니다.

(6) 통장자동대출 : ‘매일의 잔액’에 대하여 하루단위로 이자를 계산하여 매월 이자납입일(은행이 정한 매월 결산일)에 대출금액에 합산합니다.

휴일 대출 상환 : 인터넷뱅킹을 통해 휴일에도 대출 원금 및 이자를 상환 할 수 있습니다.

(단, 외부 기관 협약 대출 등 일부 상품은 제외되며 외부기관의 사정에 의해 거래가 제한될 수 있습니다.)

_

■국민은행 비상금대출 연장

기한연장 관련 안내는 KB비상금대출의 기한연장은 대출만기일 30일 이전부터 가능하며, 만기일 전까지 당행 비대면 채널을 통해 기한연장을 진행하셔야 대출금에 대한 연체이자 발생 등 불이익이 발생하지 않습니다.

_

■거절 사유

가끔 국민은행 비상금대출 거절이 되어서 사유가 무엇인지 궁금하신분들이 많은데 대체로 아래와 같습니다.

1. 서울보증보험㈜의 개인금융신용보험증권 발급불가한 경우는 기본 대상조건이 안맞기 때문에 거절된다고 생각하시면 됩니다.

서울보증보험 발급조건 (서울보증보험 거절 이유)

서울보증보험 발급조건 서울보증보험 거절 이유 _ 신용대출, 전세대출, 자동차대출(오토론) 비상금대출 등 다양한 대출이 세상에 존재하는데 “서울보증보험 보증거절 되었습니다“라는 문구

dingdo.tistory.com

(서울보증보험 발급조건 안내 포스팅)

_

2. 다른 비상금대출 중복한 경우 불가합니다.

이유는 서울보증보험에서 보증을 서주는 상품이기 때문에 중복이 되어서 거절되는 사례가 있다고 합니다.

_

3. 기대출 보유 및 연체이력

본인이 기대출이 많거나 연체이력이 있으면 거절 나오는 경우가 있다고 하는데 이는 이를 해소하고 국민은행에 상담을 해보시길 비랍니다.

_

본 내용은 국민은행 홈페이지 출처를

기반으로 작성되었음을 안내드립니다.

댓글