전년도 12월에 사업연도가 종료되는 법인은 다음 연도 1월 1일부터 6월 30일까지를 중간예납 대상기간으로 하여 8월 31일까지 법인세 중간예납세액을 신고 및 납부해야 한다는 사실 알고 계신가요?

_

■법인세 중간예납 신고대상

법인세 중간예납이란 기업의 자금부담을 분산하고 균형적인 재정수입 확보를 위해 납부할 법인세의 50%를 중간에 미리 납부하는 제도를 말합니다.

각 사업연도의 기간이 6개월을 초과하는 법인은 중간예납세액을 신고 및 납부를 하셔야 합니다.

*법인세 중간예납 의무가 없는 법인

➡️올해 신설된 법인 (합병 및 분할에 의한 신설법인은 제외)

➡️휴업 등의 이유로 상반기에 수입이 없는 법인

➡️청산법인

➡️국내 사업장이 없는 외국법인

➡️이자소득만 있는 비영리법인

➡️직전 사업연도 법인세액이 없는 유동화 전문 회사, 투자 회사•투자 목적 회사, 기업 구조조정 투자 회사, 문화산업 전문 회사 등

➡️각 사업연도의 기간이 6개월 이하인 법인

➡️법인세가 전액 면제되는 외국인투자기업

➡️사립학교를 경영하는 학교법인과 산학협력단

➡️직전 사업연도 산출세액을 기준으로 계산한 중간예납 세액이 50만 원 미만인 중소기업

_

■법인세 중간예납 계산방법

중간예납세액 계산 방법 직전 사업연도 산출세액을 기준으로 납부하는 방식과 상반기(1월 ~ 6월) 실적을 중간결산하는 방식 중 선택할 수 있습니다.

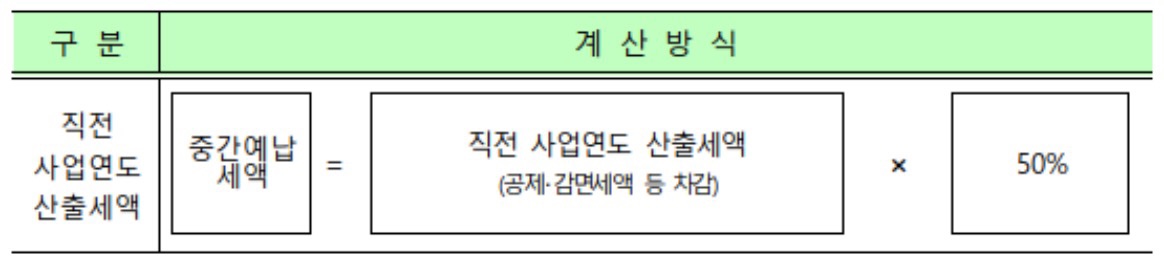

직전 사업연도 산출세액 기준

직전 사업연도의 법인세 산출세액이 있는 법인은 직전 사업연도 산출세액을 기준으로 중간예납세액을 계산할 수 있습니다.

중간결산(자기계산) 기준

직전 사업연도의 법인세 산출세액이 없는 법인은 중간예납 기간(1월~6월)을 중간결산하여 납부 세액을 계산할 수 있습니다.

한편, 직전 사업연도에 법인세 산출세액이 있는 법인도 중간예납기간의 실적을 중간결산하여 8월 31일까지 중간예납할 수 있습니다.

단, 중간예납 납부기한 내에 중간결산으로 신고하지 않은 경우에는 직전 사업연도 산출세액 기준으로 중간예납세액을 납부해야 합니다.

_

■신고방법

자 이제 법인세 중간예납 신고방법에 대해서 알려드리겠습니다.

홈택스의 중간예납 세액조회 서비스를 통해 직전 사업연도 산출세액 기준 중간예납 예상세액과 면제 여부를 확인할 수 있습니다.

직전 사업연도 산출세액 기준으로 중간예납세액을 납부하는 법인은 분납세액만 입력하면 바로 신고가 완료되는 미리채움(Pre-filled) 서비스를 이용하시기 바랍니다.

[일반경로]

신고/납부 > 세금신고 > 법인세 > 중간예납 > 직전 사업연도 기준 신고

1. 접속 후 알림창의 중간예납 신고서 작성 바로가기 클릭

2. 일반법인 신고(직전 사업연도 기준) 클릭

3. 사업자등록번호 및 사업연도 '확인' 클릭

4. 미리채움(Pre-filled)을 확인하고 제출화면 이동 클릭

5. 신고내용 확인 후 신고서 제출하기 클릭

6. 팝업창 확인 후 납부하기 클릭해서 세금납부(신고를 마친 뒤에는 세무서, 은행 등 방문 없이 홈택스를 통해서 신용카드 및 간편결제 등으로 납부가 가능)

_

마지막으로 법인세 중간예납 시 주의할 주요 세법개정 내용에 대해서 알려드리겠습니다.

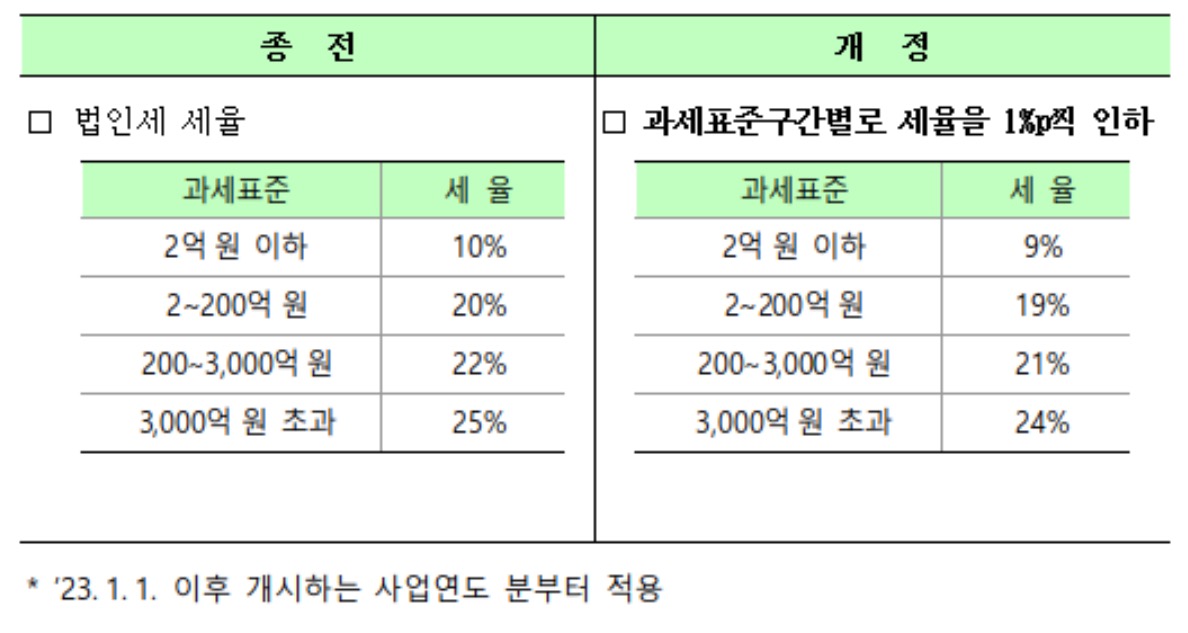

법인세 세율 인하(법인세법 제55조)

과세표준구간별로 세율을 1%씩 인하하여 법인세 부담 경감 및 투자•일자리 창출을 지원합니다.

중간예납의무 면제 대상 확대 (법인세법 제63조)

직전사업연도 중소기업으로서 중간예납세액이 50만 원 미만인 내국법인의 중간예납의무를 면제함으로써 중소기업의 납세 편의를 제고합니다.

한편, 납부할 세액이 1천만 원을 초과하는 법인은 납부세액 일부를 납부기한 다음 날부터 1개월(9월 말), 중소기업은 2개월(10월 말)까지 분납할 수 있으니 참고하시기 바랍니다.

_

본 설명은 국세청 내용 출처를

기반으로 작성되었음을 알려드립니다.

읽어주셔서 감사합니다.

댓글