공공분양주택 청약 때 인정되는 청약통장 납입액 한도가 41년 만에 월 10만원에서 25만원으로 상향된다고 합니다.

_

국토교통부는 2024년 6월 13일 이 같은 내용을 담은 ‘민생토론회 후속 규제개선 조치’ 32개 과제를 발표했습니다.

청약통장 가입자는 매달 최소 2만원에서 최대 50만원을 자유롭게 저축할 수 있지만 공공분양주택 당첨자 선정 때 인정되는 납입액은 월 10만원까지인데 1년에 120만원, 10년이면 1200만원을 인정습니다.

공공주택은 청약통장 저축 총액 순으로 당첨자를 선정한다는데 청약 당첨선은 보통 1200만∼1500만원 수준인데 한강변 입지로 역대 공공분양 경쟁률 중 가장 높은 수준을 기록한 동작구 수방사 부지의 경우 일반공급 청약저축 총액 당첨선이 2550만원에 달했는데 청약통장에 매달 10만원씩 21년 넘게 납입한 이들이 당첨됐다는 얘기입니다.

국토부는 월 납입액 인정 한도를 25만원으로 늘리면 공공주택 청약 당첨 기간을 단축할 수 있다고 보고 있다고 합니다.

2024년 올해부터는 무주택 가구주로 총급여가 7000만원 이하의 경우 연간 300만원 한도로 청약통장 연간 납입액의 40%(최대 120만원)를 연말정산 때 소득공제받을 수 있다는데 매월 25만원을 저축하면 300만원 한도를 채워 소득공제를 받을 수 있는 셈입니다.

_

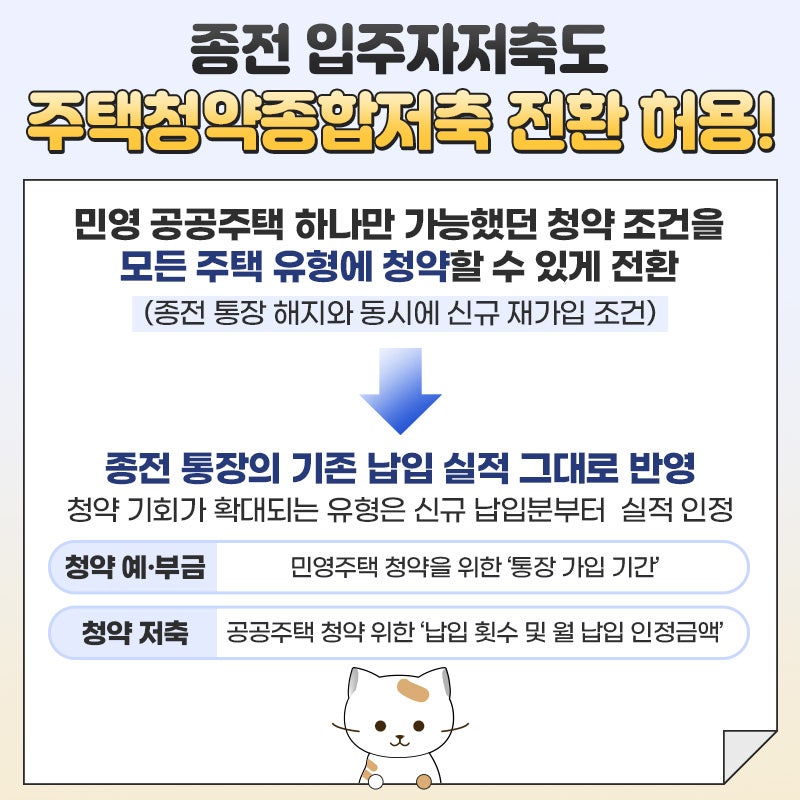

그리고 국토부는 2015년 9월 이후 신규 가입이 중단된 청약부금·청약예금·청약저축을 주택청약종합저축으로 전환하는 것도 허용한다고 합니다.

정부는 청약부금·예금·저축 가입자가 통장을 해지하고 주택청약저축통장에 재가입하면 기존 납입 실적을 인정하기로 했습니다.

*단 통장 전환으로 청약 기회가 확대된 경우 신규 납입분부터 실적을 인정받을 수 있음

_

또 국토부는 저출생·고령화에 대응하기 위해 지자체가 기관추천 특별공급 범위 내에서 특공 물량을 배정할 수 있도록 했습니다.

정부가 청약통장 월 납입 인정액을 높이고 주택청약종합저축으로 전환할 수 있도록 한 것은 주택도시기금이 쪼그라들었기 때문인데 서민들의 주택구입·전세자금 대출과 임대주택 공급에 활용하는 주택도시기금의 주요 재원은 청약통장 저축액입니나.

그러나 청약저축 가입자가 줄어들면서 주택도시기금의 여유자금은 올해 2024년 3월 말 기준 13조 9000억 원으로 2년 3개월 동안 35조 1000억 원 급감했다고 합니다.

_

본 설명은 국토교통부 출처를 기반으로 작성되었으며 마지막으로 국토부는 청약통장 월 납입 인정액을 늘리고, 시중은행이 관리하는 청약부금·예금을 주택도시기금이 관리하는 주택청약종합저축으로 전환하면 기금 조성액이 증가할 것으로 보고 있습니다.

읽어주셔서 감사합니다.

댓글