누구도 피해갈 수 없는 문제, 노후대비. 잘 준비하고 계신가요?

연금의 종류도 다양한데 공적연금과 사적연금의 차이가 무엇인지부터, 연금수령액을 늘릴 수 있는 방법 등 연금의 기본적인 개념에 대해 알아봤습니다.

개인마다 맞춤형 준비로 든든한 노후를 대비하시기 바랍니다.

_

3층 연금 체계 구조

3층연금의 구조는 1층 공적연금, 2층 퇴직연금, 그리고 3층은 개인연금으로 이루어져 있는데 이를 층별로 자세히 안내드리겠습니다.

_

✅1층 공적연금

공적연금의 자산을 운용하는 주체는 국가로, 대표적인 공적연금은 국민연금이 있는데 18세 이상 60세 미만의 국민은 소득이 있을 때 꾸준히 국민연금 보험료를 납부합니다.

65세 이후에는 물가 상승률 등을 반영해 매월 연금을 지급받습니다.

[국민연금 수령액을 늘리는 TIP 5]

① 임의가입제도

가입 의무가 없는 사람*이 임의 가입

*국민 연금 가입자의 무소득 배우자(전업주부), 무소득 27세 미만 학생, 군인 등

② 임의계속가입제도

연금가입자격이 종료된 60세 이후에도 계속 가입

③ 연기연금제도

연금을 받을 나이가 되었지만, 일정 기간 연기(최대 5년간 연기 가능, 연 7.2% 가산)

④ 추후납부제도

사업중단, 실직, 휴직으로 못 냈던 연금을 모아서 납부

⑤ 크레딧제도

출산, 군복무, 실업과 관련해 가입기간을 추가로 인정

_

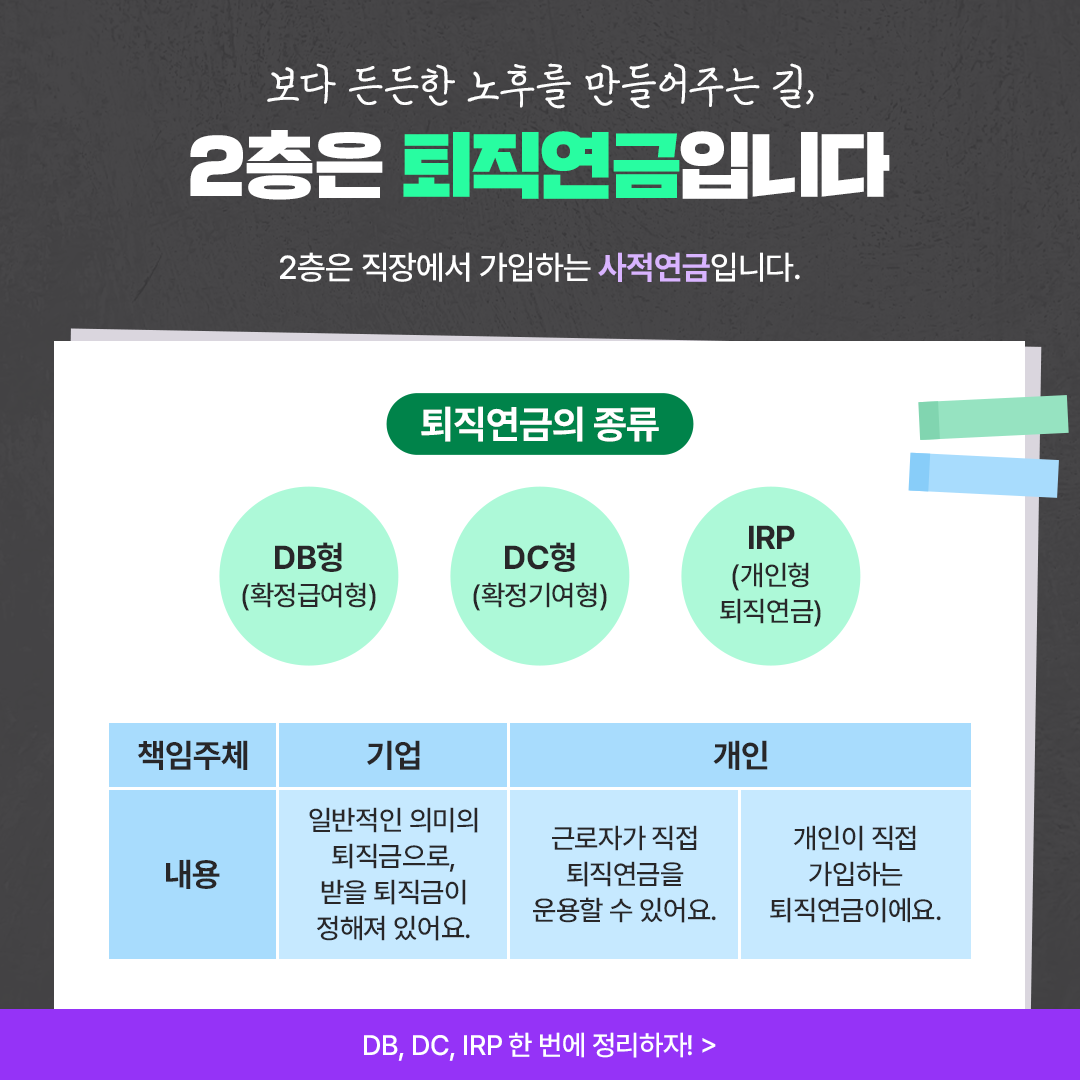

✅2층 퇴직연금

퇴직연금은 직장에서 가입하는 사적연금입니다.

[퇴직연금의 종류]

- DB형 (확정급여형)

- DC형 (확정기여형)

- IRP (개인형 퇴직연금)

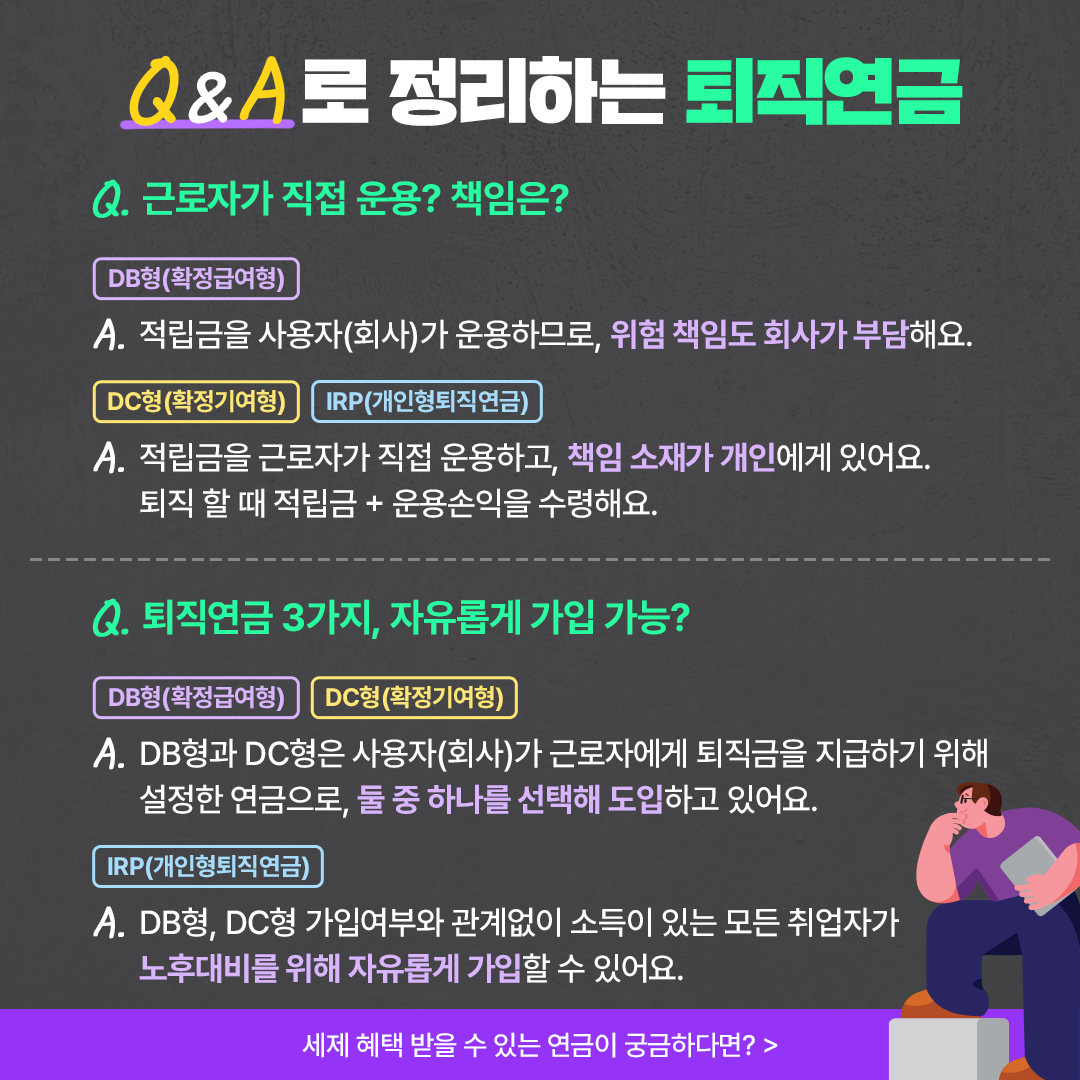

[Q&A로 정리하는 퇴직연금]

Q. 근로자가 직접 운용? 책임은?

A. DB형 (확정급여형) - 적립금을 사용자(회사)가 운용하므로, 위험 책임도 회사가 부담해야 합니다.

A. DC형 (확정기여형), IRP(개인형 퇴직연금)는 적립금을 근로자가 직접 운용하고, 책임 소재가 개인에게 있어요. 퇴직 할 때 적립금+운용손익을 수령해야 합니다.

Q. 퇴직연금 3가지, 자유롭게 가입 가능?

A. DB형(확정급여형)과 DC형(확정기여형)은 사용자(회사)가 근로자에게 퇴직금을 지급하기 위해 설정한 연금으로, 둘 중 하나를 선택해 도입하고 있습니다.

A. IRP(개인형 퇴직연금)는 DB형, DC형 가입여부와 관계없이 소득이 있는 모든 취업자가 노후대비를 위해 자유롭게 가입할 수 있습니다.

_

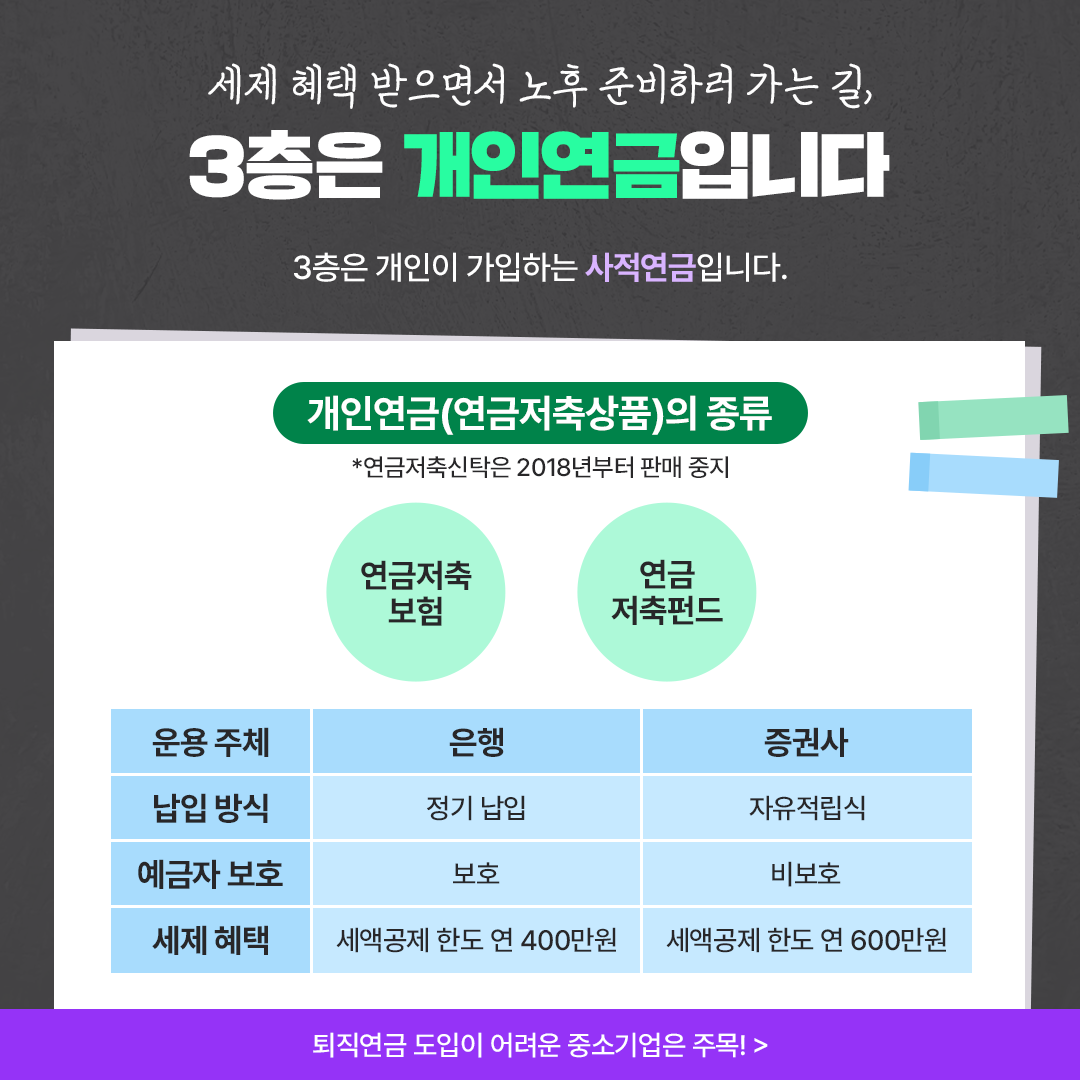

✅3층 개인연금

[개인연금(연금저축상품)의 종류]

* 연금저축신탁은 2018년부터 판매 중지

① 연금 저축 보험

- 운영 주체: 은행

- 납입 방식: 정기 납입

- 예금자 보호: 보호

- 세액공제 한도 연 400만원

② 연금 저축 펀드

- 운영 주체: 증권사

- 납입 방식: 자유적립식

- 예금자 보호: 비보호

- 세액공제 한도 연 600만원

_

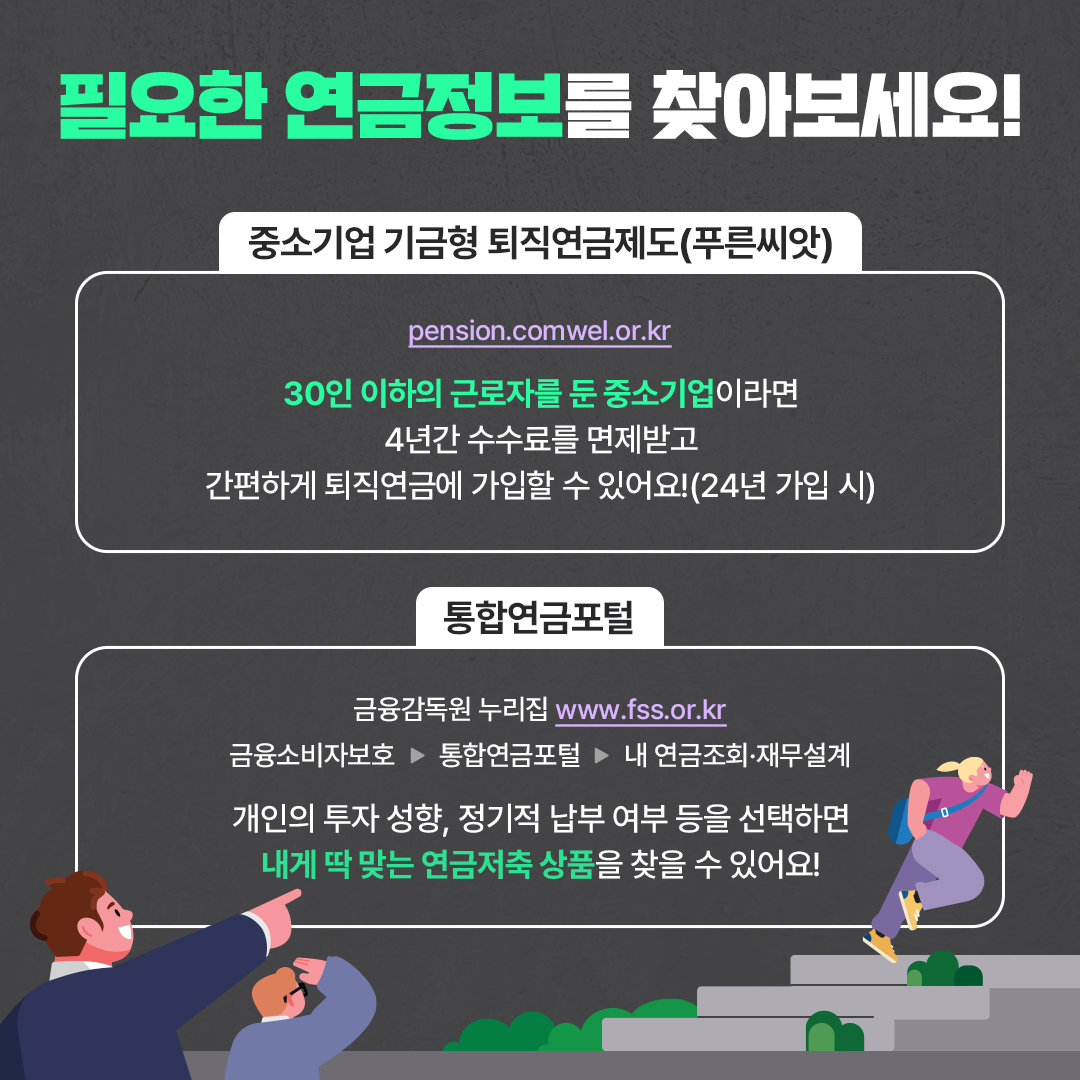

필요한 연금정보를 찾아보세요!

① 중소기업 기금형 퇴직연금제도

- 누리집: 근로복지공단 푸른씨앗

- 30인 이하의 근로자를 둔 중소기업이라면 4년간 수수료를 면제받고 간편하게 퇴직연금에 가입할 수 있음

② 통합연금포털

- 누리집 : 금융감독원 누리집 [금융소비자보호] → [통합연금포털] → 내 연금조회·재무설계

- 개인의 투자 성향, 정기적 납부 여부 등을 선택하면 내게 딱 맞는 연금저축 상품을 찾을 수 있음

- 한해 소득에 부과된 세금이 많았다면 환급 받고, 부족했다면 추가로 납부하는 것임

_

위 카드뉴스는 강창희 행복100세자산관리연구회 대표가 전해온 최장 40년 설계로 은퇴 후를 대비하는 방법 기고를 토대로 편집했습니다.

본 내용은 대한민국 정책브리핑

출처를 기반으로 작성되었습니다.

읽어주셔서 감사합니다

댓글